제지관련주 :: 세하 주가 분석 (백판지 생산 전문업체)

- 주식이야기

- 2022. 6. 30.

<사업 개요>

백판지 생산 전문업체. 제과, 제약, 화장품 등의 포장재로 사용되는 SC마닐라지, IVORY지 등의 범용 백판지를 주력으로 생산중. 최대주주는 해성산업(50.73%) 상호변경 : 세림제지 -> 세하(07년3월)

<내재가치>

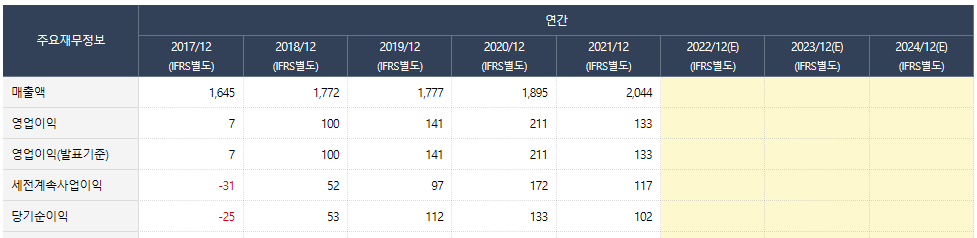

유동자산 610억 (현금성 자산 152억), 비유동자산 1344억, 부채 974억으로 자산은 일부 할인 적용하여 600억 수준이고 매출 및 영업이익이 꾸준히 늘고 있어 사업가치는 130억 영업이익에 경기 민감주로 5배 정도 적용하면 650억 수준이다.

내재가치는 자산 + 가업가치로 합산해 보면 600억 + 650억 = 1250억으로 시가총액 780억 대비 상당히 저평가인데 요즘 주가가 많이 떨어져서 업사이드 200% 까지 예상할 수 있다.

물론 코로나 거리두기가 완화되면서 배송등이 일부 줄기는 했으나 포장지, 산업용지등의 수요는 계속 늘어나고 있고 PER 6.86 / PBR 0.72 로 저평가 되어 있고 최근 주가 하락으로 지지선이 무너졌으니 편입 종목으로 관심을 둘 것.

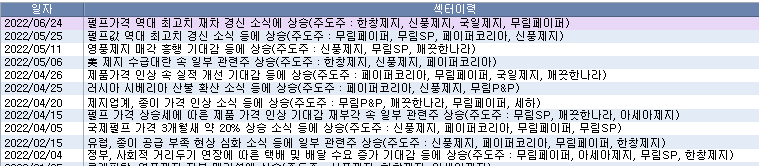

국제 펄프값 또 역대치 경신…연초 대비 44% 가량 뛰어

러시아 우크라이나 전쟁과 경기 불안 요소등이 겹치면서 국제 펄프가격이 상승하고 있고 펄프를 원자재로 사용하는 제품들의 가격도 인상할 수 밖에 없음.

<제지관련주>

주의) 본 글은 개인 일기와 같이 정리한 것으로 소액으로 투자하고 있으며 순전히 개인적 의견이기 때문에 어떠한 투자에 대한 책임도 지지 않으므로, 투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.

'주식이야기' 카테고리의 다른 글

| 2022/07/04_리세션의 공포 (0) | 2022.07.04 |

|---|---|

| 2022/06/30 :: 원달러 환율 추이 (0) | 2022.06.30 |

| 2022/06/29 :: 소비자심리지수 하락 (0) | 2022.06.29 |

| 2022/06/28 :: 한국은행 기준금리 0.5% 빅스텝 예상 (0) | 2022.06.28 |

| 2022/06/27 :: 데드캣 바운스 (0) | 2022.06.27 |