전장카메라 수요 증가, 카메라 관련주 엠씨넥스 분석

- 주식이야기

- 2022. 5. 23.

전장카메라 수요 증가, 카메라 관련주 엠씨넥스 분석

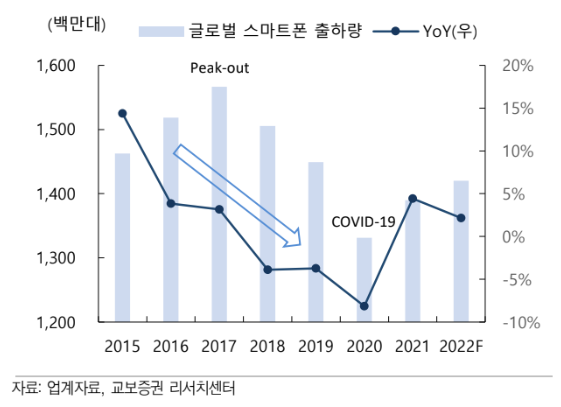

1. 스마트폰 시장

기존에는 스마트폰 카메라 모듈위주의 성장이였지만 스마트폰 판매 성장 둔화 및 중국산 스마트폰으로 인하여 경쟁이 심화되고 이익률은 낮아 지고 있으며 중저가 스마트폰 위주로 아직 스마트폰 보급률이 낮은 인도와 중동 아프리카 등 신흥 시장의 신규 수요가 남아 있다.

- 스마트폰 출하량 : 15.7억대 (2017년) -> 13.3억 대 (2020년) -> 13.9억대 (2021년) -> 14.2억대 (2022년)

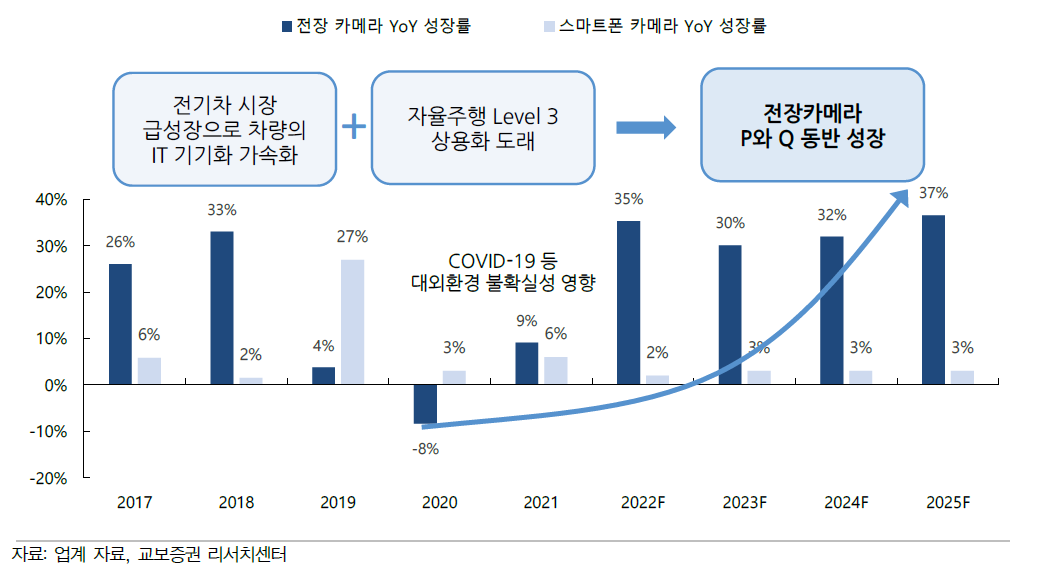

2. 전장 카메라

최근 전장카메라는 자율 주행의 발전으로 인하여 수요가 급속히 증가하는 중이며 2022년 상반기 레벨 3 자율주행차가 본격적으로 출시될 예정

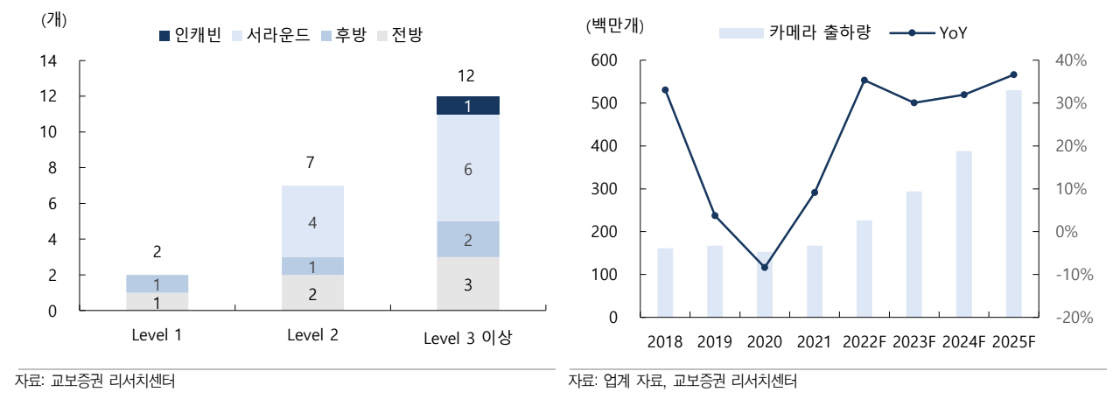

2021년 레벨 2 기준으로 대당 평균 7~8대 설치되면 차량용 카메라는 레벨 3 기준으로 최소 12개 이상 탑재되고, 화소수 증가와 센싱 카메라의 탑재 확대로 가격 또한 상승할 전망. 단순 계산만으로도 50% 이상 수요가 증가하는데 판매량까지 늘어나니 수요는 급격히 증가 예상.

2022년부터 자율주행 시장의 고성장이 전망되는 이유는 1) 전기차 판매량 급등 2) IT 기기화 및 자율 주행 발전 가속화 3) 각 국의 자율주행 관련 법안 마련 등으로 인하여 자율주행 기술이 급격히 발전되고 수요도 늘어남에 따라 관련 기기인 전장 카메라 및 센서들의 판매 증가가 예상됨.

3. 관련 주

역시 카메라 대장주로는 엠씨넥스를 뽑는데이미 2019년대비 600% 이상 시세를 낸 종목이기 때문에 고평가 된것으로 보고 다시 60일선 아래로 들어올 때까지 기다렸다가 분할 매수로 접근하야 리스크가 없음. 자율주행 테마로 다시 움직 일 수 있는 기업임.

유동자산 2772억 (현금성 203억), 비유동자산 2482억, 부채 2266억으로 자산은 일부 할인 적용하면 2000억 수준...

매출 및 영업이익은 꾸준히 늘고 있어 사업가치는 500억에 경기 민감주 5배 적용하면 2500억 수준..

내재가치는 자산 + 사업가치로 합산해 보면 2000 + 2500억 = 4500억으로 시가총액 7136 으로 고평가되어 있다고 판단된다. 사업가치를 더 처준다고 해도 PER 17.75 로 비싼것으로 보이며 현재 기준으로는 25000원대가 적절해 보이긴 한데 테마를 타고 올라갈 확률이 높으니 25000~30000원에 매수 대기...

그외 아직 시세를 타지 못한 캠시스, 세코닉스, 파워로직스등이 좋아 보임.. 사실 상 종목의 분석은 재무재표, 차트 다 중요하지만 주식은 미래의 가치를 미리 반영하는 것이기 때문에 아무리 좋은 종목이라도 이미 시세를 분출했으면 미래의 가치를 땡겨 온 것이니 조심해야 하며 같이 테마를 타면서 시세를 내지 못한 종목을 섞는다는 개념으로 모아가야 함.

주의) 본 글은 개인 일기와 같이 정리한 것으로 소액으로 투자하고 있으며 순전히 개인적 의견이기 때문에 어떠한 투자에 대한 책임도 지지 않으므로, 투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.

'주식이야기' 카테고리의 다른 글

| 2022/05/24 :: 기대인플레이션 (0) | 2022.05.24 |

|---|---|

| 2022/05/23_무역적자 지속, 코스피 반등 한계 (0) | 2022.05.23 |

| 2022/05/19_원자재관련주 순환매 (0) | 2022.05.19 |

| 2022/05/17_S&P500 추가 하락 가능성 (1) | 2022.05.17 |

| 2022/05/16_한은 기준금리 인상 가능성 (0) | 2022.05.16 |